事件

人民银行发布4月金融数据,社融负增长1987亿元,同比少增1.4万亿元,余额增速8.3%,环比下行0.4ppt;贷款新增7300亿元,同比多增112亿元。M1/M2增速 -1.4%/+7.2%,环比下行2.5ppt/1.1ppt;人民银行发布2024年一季度货币政策执行报告。

Content

正文

评论

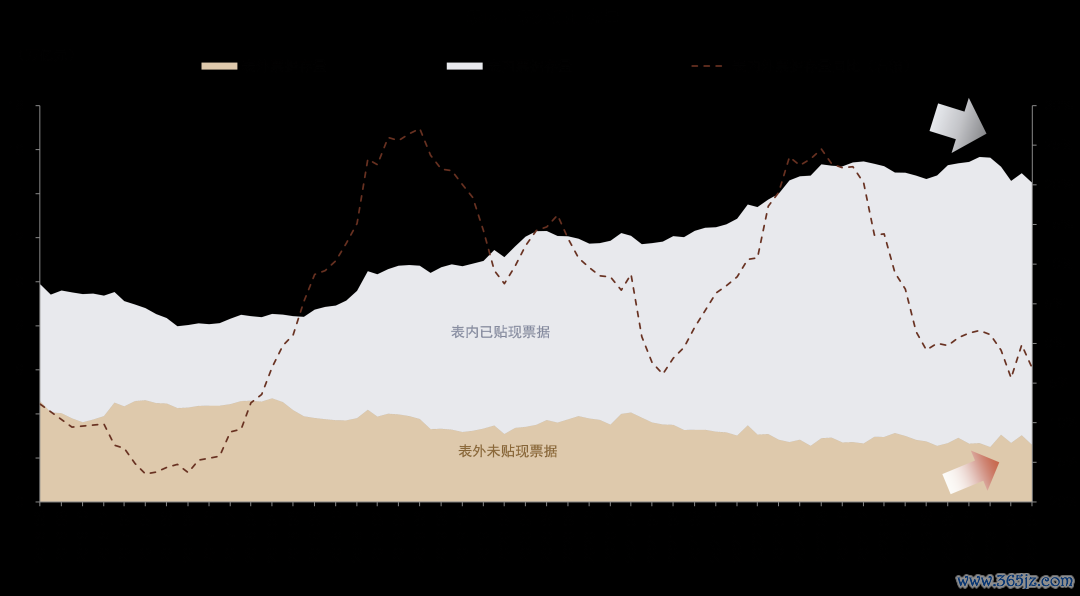

社融:弱需求叠加发债“空窗期”。社融的主要拖累来自于政府债券和表外票据,其中政府债券净减少984亿元,主要由于地方专项债发行较慢,我们预计后续5-6月地方债、特别国债发行有望提速;未贴现银行承兑汇票负增长4486亿元,主要由于表内票据贴现冲量下,表内外票据“此消彼长”;社融中企业债券同比少增2447亿元,主要由于城投化债背景下新增融资受限。

打击空转套利下的信贷缩表。贷款中各分项除票据贴现和非银机构贷款外全部少增,体现出信贷需求偏弱的情况并未显著改善,特别是房地产、城投、消费贷、民企等领域。同时,监管打击“资金空转”、禁止手工补息也可能导致部分套利贷款偿还,体现为对公短期/中长期贷款同比少增3001亿元/2569亿元。

存款降息后的金融脱媒。M2同比增速环比下行2.5ppt,降幅大于社融的0.4ppt,存款主要由于去年存款降息和今年禁止手工补息后部分存款流向理财和债基、货基等。我们测算M2过去12个月下行4.4ppt中信贷和金融脱媒的因素分别贡献约1.9ppt和2.3ppt。M1增速-1.4%,除了延续此前的企业资金流转活动趋势之外,也受到禁止手工补息的影响(协定存款和通知存款)。

银行股投资观点。综合来看我们认为市场对融资需求的反映已较为充分,信贷增速回归常态、银行降低“规模情结”也是更加务实的选择。下一阶段5-6月地方债、特别国债有望发力,促使社融数据企稳,信贷在5月低基数下也有望多增。降准、二级市场购买国债等货币政策工具也值得期待。我们建议继续关注政治局会议后房地产等政策放松的动态,综合考虑股息和基本面,我们推荐股息较高的银行,资产质量改善预期的银行,以及息差超预期的银行。

风险

经济增长恢复不及预期;房地产和地方隐性债务风险。

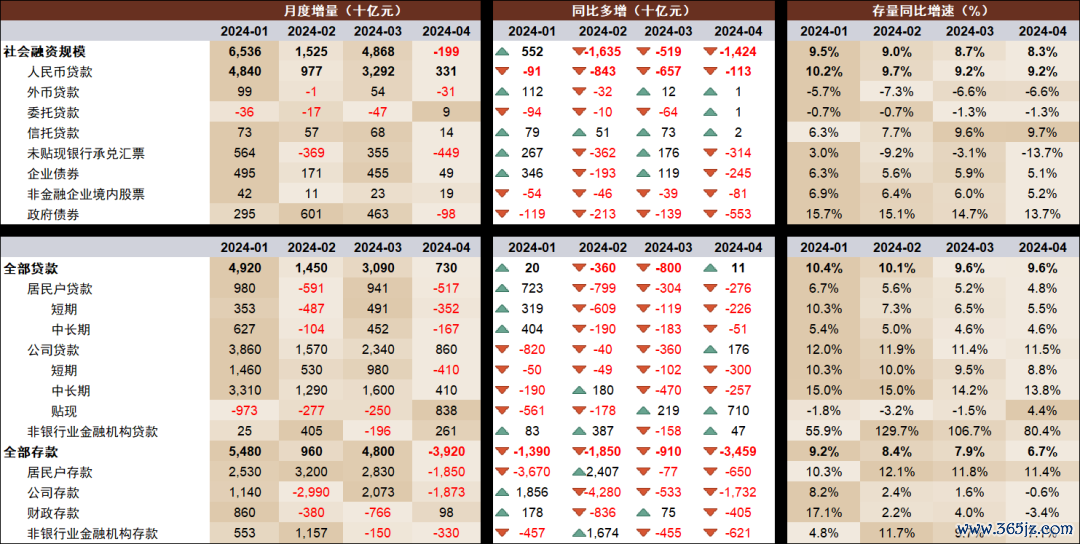

图表:4月金融数据一览

资料来源:人民银行,中金公司研究部

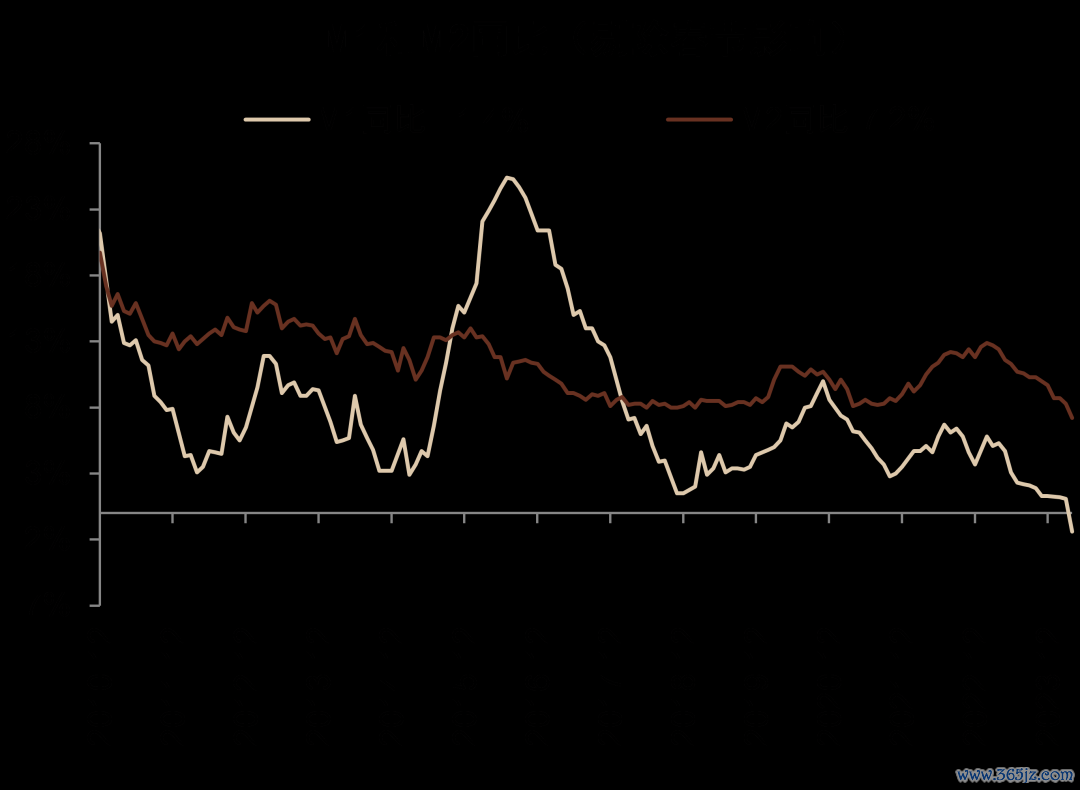

图表:社融增速环比下行0.4ppt,信贷增速同比持平

资料来源:人民银行,中金公司研究部

图表:M1/M2同比增速环比下行2.5ppt/1.1ppt

资料来源:人民银行,中金公司研究部

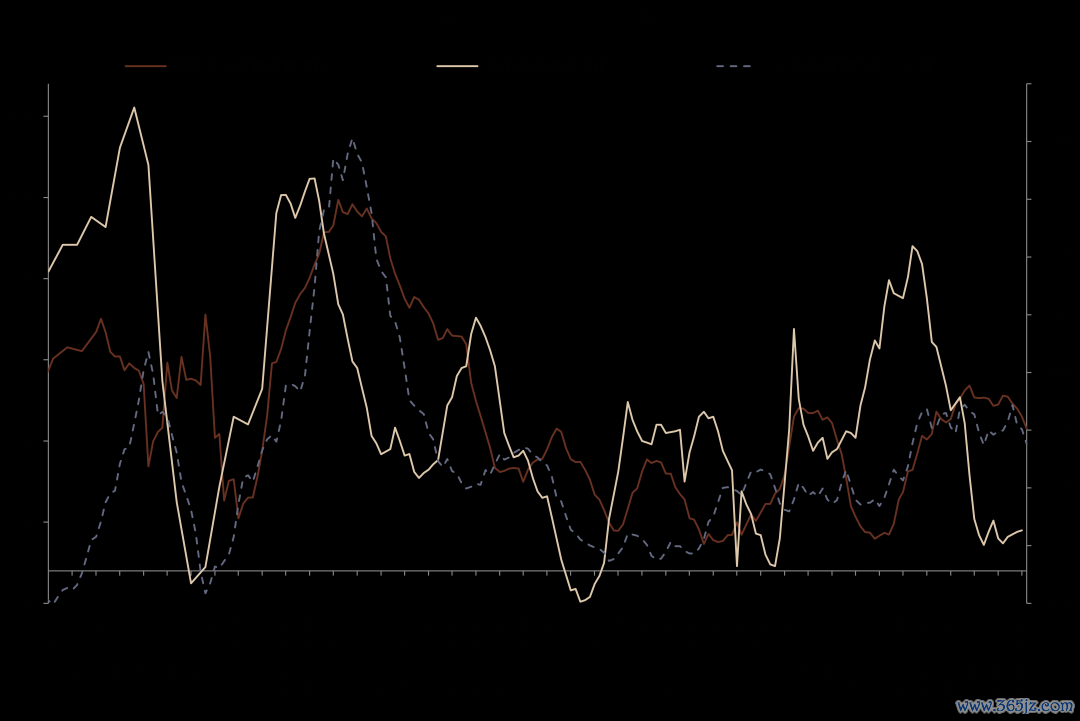

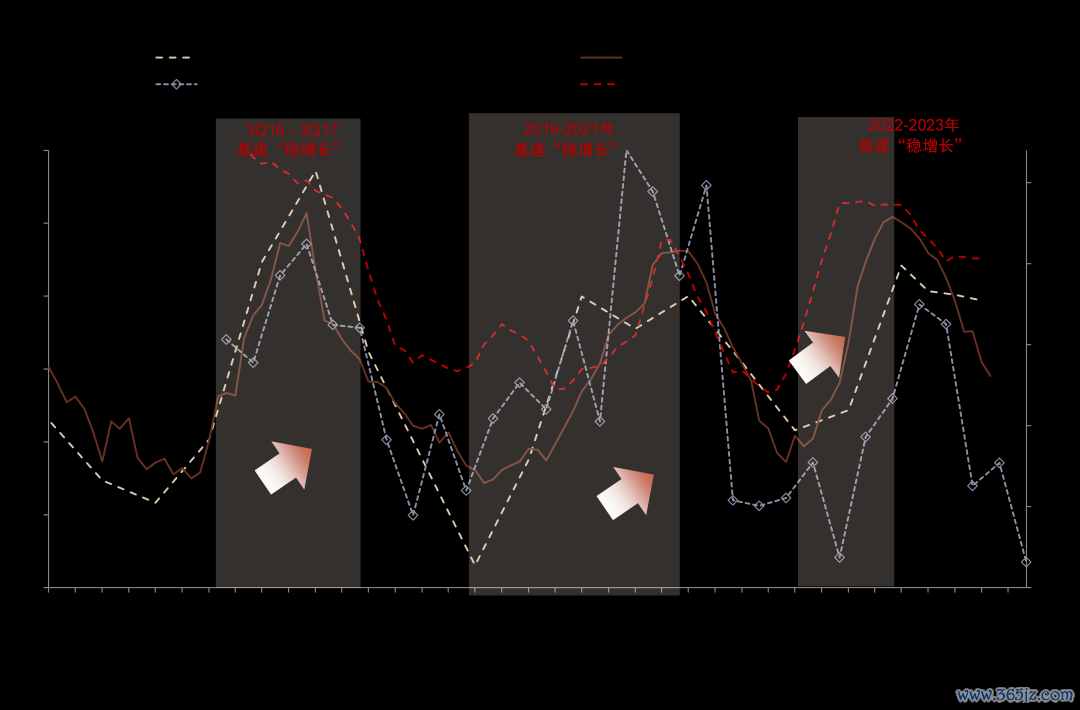

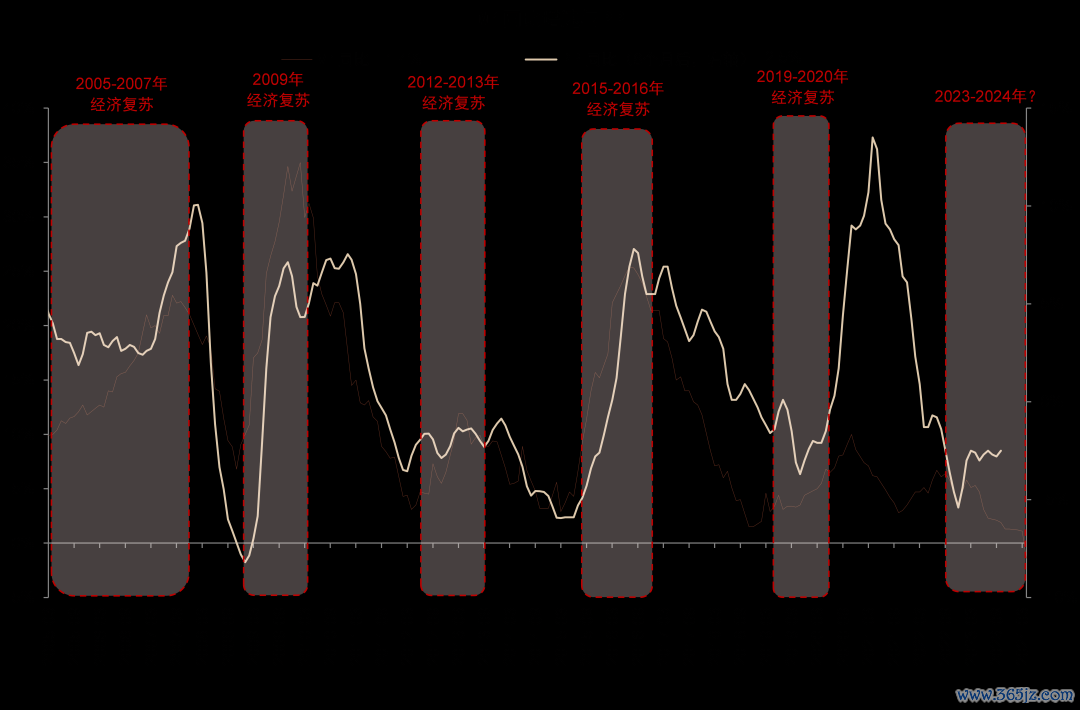

图表:社融脉冲下行,与PMI出现阶段性背离

资料来源:中金公司研究部

图表:居民杠杆率持平,企业和政府加杠杆

资料来源:中金公司研究部

图表:短期对公贷款增速下降可能与去库存、“资金空转”减少有关

资料来源:中金公司研究部

图表:表内票据贴现冲量可能是导致表外票据下降的原因,表内外票据合并增速略降

资料来源:中金公司研究部

图表:城投化债背景下基建贷款需求明显下滑

资料来源:中金公司研究部

图表:部分省市在化债背景下固定资产投资增速放缓

资料来源:中金公司研究部

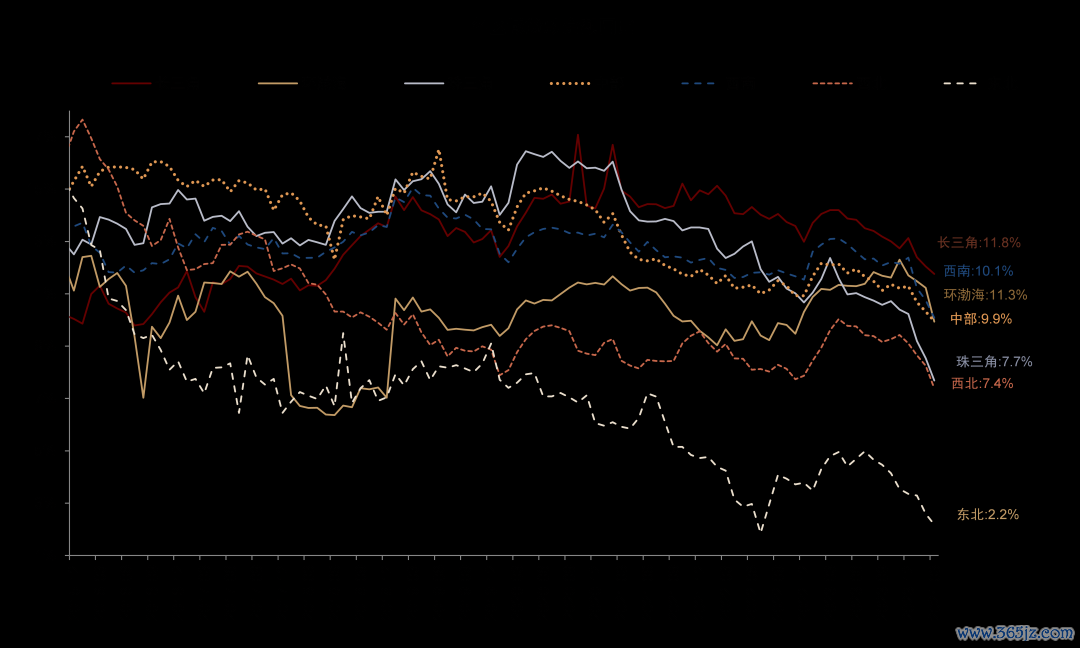

图表:各省市贷款余额增速都出现明显下滑,长三角地区下滑

资料来源:中金公司研究部

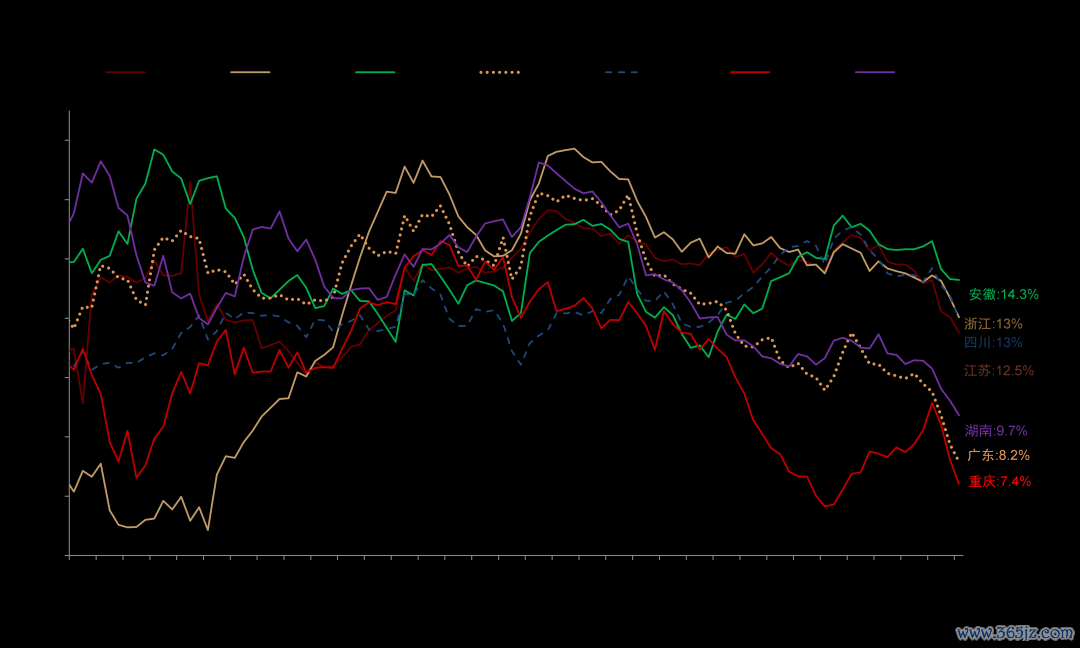

图表:受到城投化债和地产影响,部分地区贷款增速下滑明显

资料来源:中金公司研究部

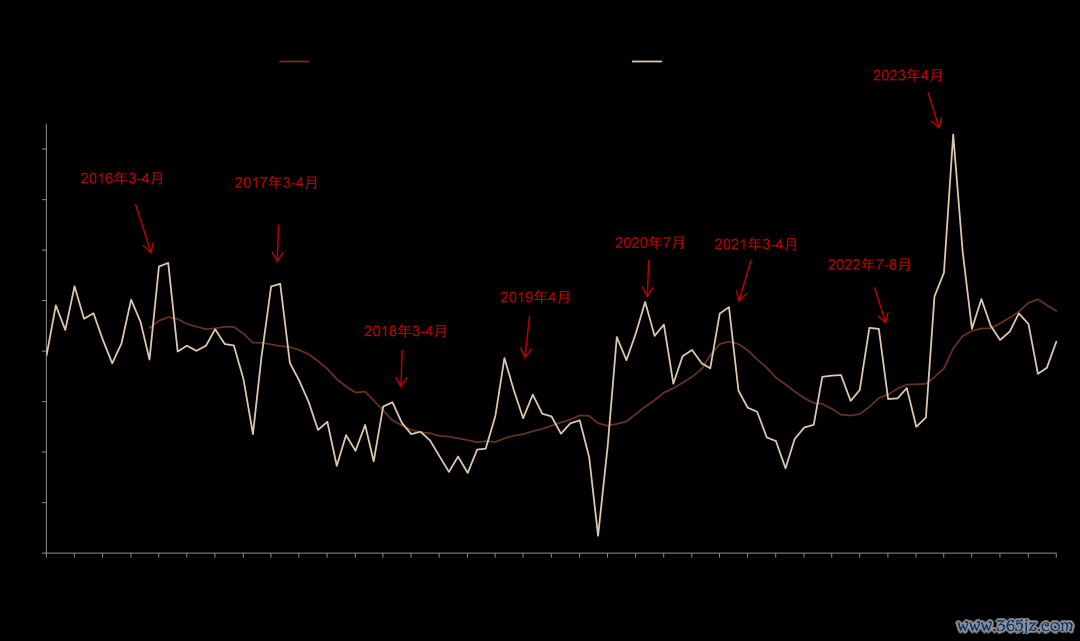

图表:2022年3月以来早偿率首次下降

资料来源:中金公司研究部

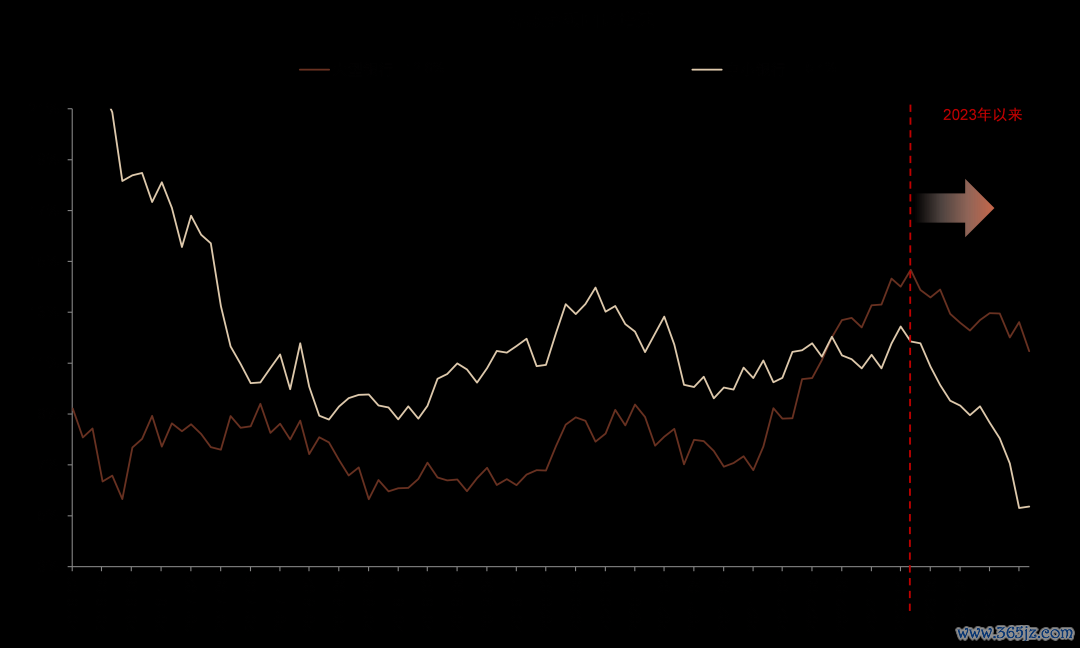

图表:PPI有所反弹,但M1增速保持低位

资料来源:中金公司研究部

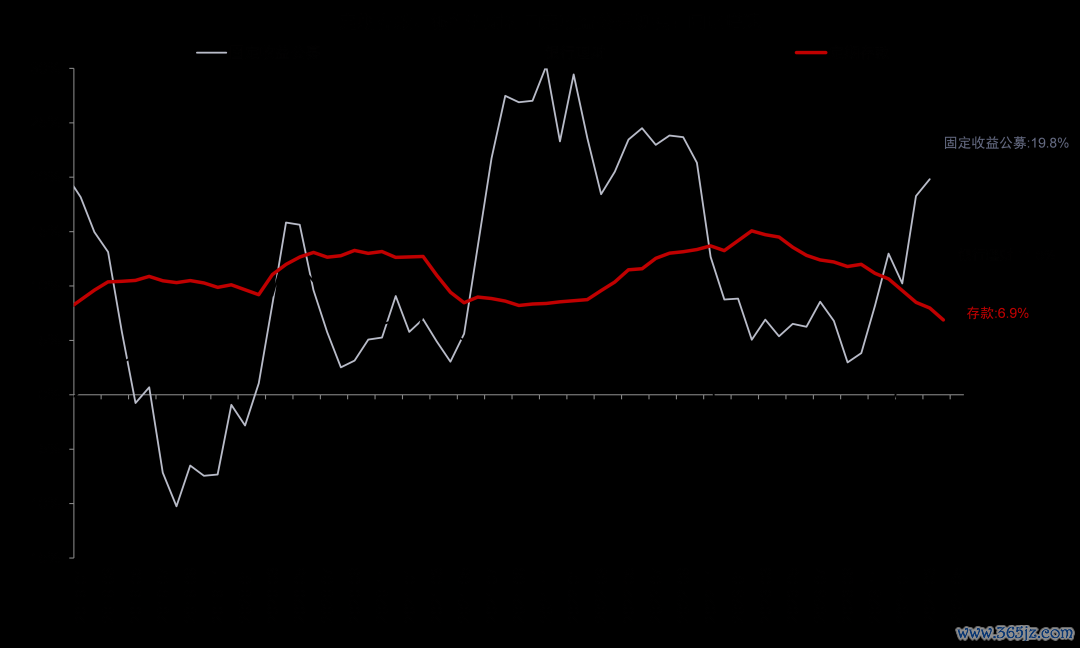

图表:近期存款利率下调、货基和理财收益率上升

资料来源:中金公司研究部

图表:存款利率下调后,存款存在流向理财和债基的趋势

资料来源:中金公司研究部

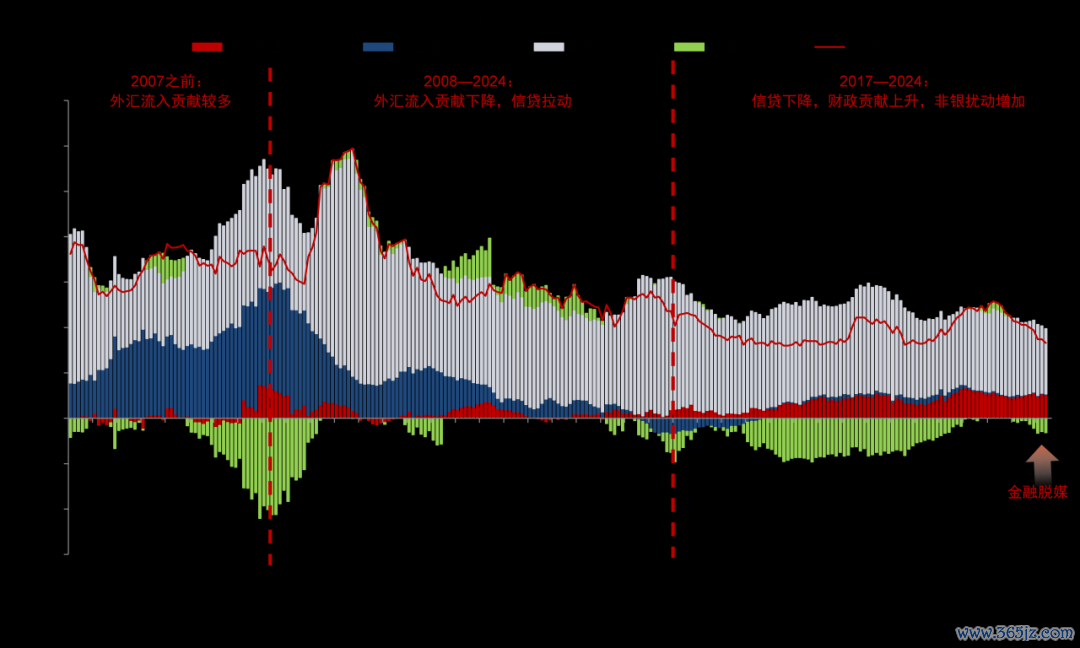

图表:存款流向非银机构、以及信贷贡献下降是近期M2增速下滑的主要原因

资料来源:中金公司研究部

图表:中小银行存款增速下降更快

资料来源:中金公司研究部

图表:国有大行存贷款市场份额上升

资料来源:中金公司研究部

图表:活期存款增速承压的背景下,国有大行在定期存款揽储压力加大

资料来源:中金公司研究部

图表:手工补息清理测算:预计对息差的贡献约为6bp

注:假设对公活期存款中手动补息存款均为通知或协定存款,全部通知/协定存款成本为2.5%;假设对公定期存款中10%为手工补息

资料来源:人民银行,中金公司研究部

Source

文章来源

本文摘自:2024年5月12日已经发布的《如何理解4月社融数据?》

分析员 林英奇 SAC 执证编号:S0080521090006;SFC CE Ref:BGP853;

分析员 许鸿明 SAC 执证编号:S0080523080007;

分析员 周基明 SAC 执证编号:S0080521090005;SFC CE Ref:BTM336;

分析员 张帅帅 SAC 执证编号:S0080516060001;SFC CE Ref:BHQ055

Legal Disclaimer融资融券开户条件